最近、老後破綻や高齢貧困者についてニュースに取り上げられることがあります。少し前までは悠々自適な暮らしをイメージされることも多かった老後の暮らしが、なぜこのような事態になっているのでしょうか。

そこで今回は、老後の貧困について解説していきます。その原因や対処法にも触れているので、ぜひ参考にしてみてください。

老後貧困の現実

今、老後貧困はどのような状態になっているのでしょうか。公的機関が発表した資料などから、実態を紐解いてみましょう。

老後貧困の割合は

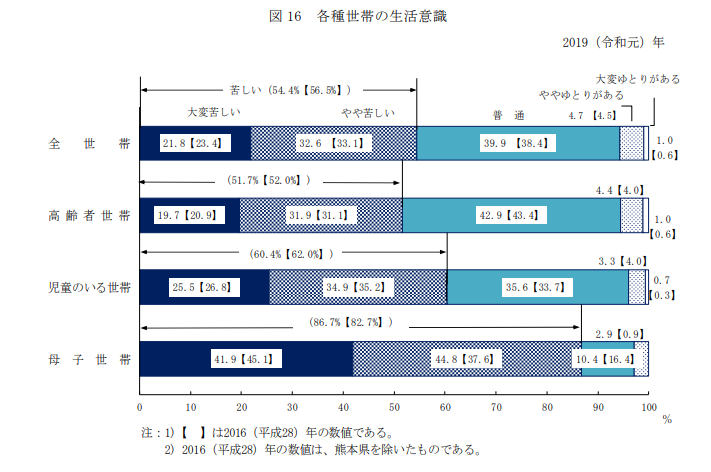

下の図は、厚生労働省が公表した各種世帯の生活意識の調査結果です。これによると、高齢者の51.7%が、生活が苦しいと感じています。主観的なところが大きいデータではあるものの、実感として、2人に1人が老後貧困になっていることが伺えます。

(出典:2019年 国民生活基礎調査の概況Ⅱ 各種世帯の所得等の状況)

また、別の角度からも老後貧困の実態をみてみます。

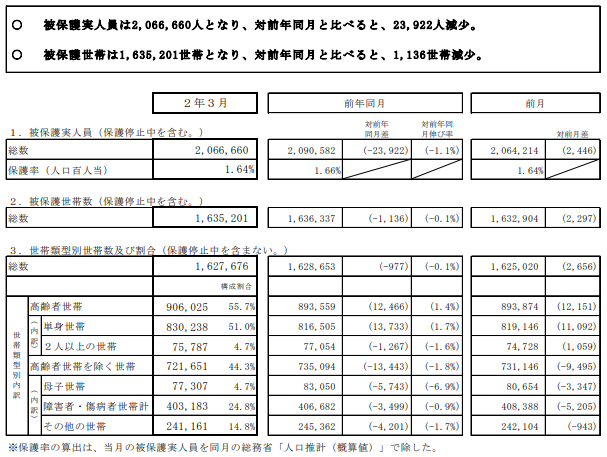

令和2年3月現在、生活保護を受けている世帯の内訳をみてみると、55.7%が高齢者世帯なのです。老後貧困に陥り、生活保護を受けなくてはならない世帯が多いことがわかります。

(出典:厚生労働省生活保護調査結果)

感覚的にも、制度の利用実態からも、老後貧困が実際に起きていることがわかります。

老後の収入がどれくらい不足しているか

老後の生活を支える収入の主なものは年金です。2019年の国民生活基礎調査の概況によると、年金だけが収入の人は年金受給者のうち48.4%を占めています。

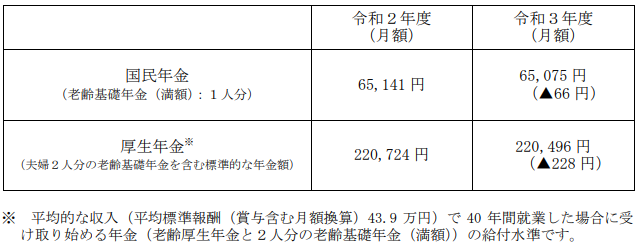

老後の生活を支える収入の年金の支給額は、次のようになっています。

(出典:令和3年度 年金額改定についてお知らせ)

実際に手元に入る金額は、医療保険や介護保険料が控除されるためもっと少なくなります。上の表からは、基礎年金だけではかなり切り詰めなければ生活を維持することは難しいことがわかります。

男女で高齢者世帯の貧困率に違いはあるか

専業主婦をしていた妻は、夫が厚生年金に加入していれば厚生年金を受給できます。しかし、夫と死別した場合や離婚した場合には、この厚生年金を受給できなくなります。それにより基礎年金のみを受給することになる女性が多いため、高齢単身の女性は、貧困率が高くなっています。

ちなみに、離婚の場合には婚姻期間中の厚生年金を分割して受領することができます。

老後貧困の原因は?

なぜ、老後貧困に陥る高齢者が多くいるのでしょうか。その原因を、過去と現在に分けて紹介します。

過去(現役の頃)にある原因

現役の頃、つまり、働いていた頃のライフイベントなどに老後貧困を招く原因がある場合をみていきます。

年金の未納がある

年金制度の将来に対して不安があるからと、納めるべき年金を払わない人がいます。しかし、年金を納めていなければ年金は支払われません。また、年金を納めている場合でも、一部未納になっていればその分減額されます。これにより老後の収入が不足し、貧困に陥るケースがあります。

住宅ローンの返済が長引く

現役の頃に住宅ローンの支払いが終わらず、退職金や貯金を利用して住宅ローンの一括返済をせざるをえず、結果として老後資金が不足するケースがあります。

老後は医療費や介護費用、住宅のリフォーム費用など予期せぬ出費がかさむため、年金に頼りすぎず、まとまった資金を用意しておくことが好ましいといえます。そのため、住宅ローンは現役のうちに支払いを終えるのが理想です。

子供の教育資金

近年は晩婚化が進んでおり、親が定年を迎えても子供が高校生や大学生だということも多いでしょう。教育資金は大きな出費です。その支払いに追われ充分な預貯金ができないまま定年を迎えると、老後貧困を招く可能性があります。

現在(定年後)にある原因

続いて、現役で働いていた頃には問題がなかったものの、その後の暮らしに老後貧困を招く原因がある場合をみていきます。

収支のバランスが悪い

定年を迎えて収入が減った際に、これまでの支出を減らすのは簡単なことではありません。再雇用や嘱託により仕事をしていても、やはり現役の頃と比べると収入は減ります。定年を機に家計の見直しができず赤字が続けば、当然、老後貧困につながります。

また、貯蓄が多ければ、それを運用して増やすことも検討できます。逆に少なければ、日々生活費としてお金が減っていくのみとなる可能性が高いでしょう。

退職金が少なかった

定年を迎えた際に、想定していたよりも退職金が少なくてライフプランが狂うケースもあります。厚生労働省が公表した退職給付(一時金・年金)の支給実態によると、退職金制度がある会社数も支給額も、数年のうちにかなり減少しています。

住居の維持

持ち家であれば、毎年の固定資産税や、家の補修や修繕費用が生じます。賃貸であれば、毎月家賃を支払う必要があります。物件は築年数を重ねるごとに修繕の必要性がでてきます。購入時には想像できなかった大きな出費となりうるため、対策をしなければ、老後貧困へと繋がります。

老後、生活資金が不足する場合の対処法

実際に生活資金が不足してしまったときに、どのようなことができるのでしょうか。

収入と支出のバランスをとる

食費など目がつきやすいところから節約をしがちですが、それではあまり効果がでません。

金額が大きなものや固定費に注目しましょう。たとえば、高齢者であれば自動車の保有をやめるのも一つの方法です。ガソリン代や保険料、車検費用など自動車にかかる費用は固定的で大きな負担の一つになっています。高齢者の運転による事故の不安もなくなります。

そのほか、生命保険などの保険の内容や、固定電話や携帯電話、インターネットのプロバイダー契約などの通信費も見直すとよいでしょう。

年金生活者支援給付金制度を利用する

以下の要件を満たしていれば、年金生活者支援給付金が支給されます。

- 65歳以上の老齢年金の受給者であること

- 同一世帯の全員が市町村民税非課税であること

- 前年の収入の合計が881,200円以下であること

(出典:年金生活者支援給付金制度について)

月額5,030円を基準にして保険料納付済みの期間等に応じて計算された額が支給されます。

定年後も働く

最近では定年を延長する企業や、再雇用制度がある企業が増えています。また、同じ会社でなくとも、深い知見を持つシニア世代の登用を行う企業も増えています。

インターネット上の求人サイトをみてみると、60歳以上の人を対象にしているものがあるので、自分の知識や経験を活かしたり趣味や興味にそった仕事をさがしたりすることができるでしょう。

持っている資産を活用する

たとえば、現金は、低金利の時代のため銀行に預けていても目減りしていくだけです。そこで、投資信託などへの投資で、資産を運用していくことも可能です。

また、不動産を持っているのならば、その活用も効果的です。とはいえ、不動産を売ってしまえば住むところを失うため、高齢者は新たに賃貸住宅を借りるのは難しいのが現状ですし、合理的とはいえません。引っ越しの準備も大変です。

そこで、リースバックというサービスが近年注目を浴びています。リースバックは、持っている家を事業者に売却して現金化し、それと同時に同じ家で賃貸契約をして住み続けることができるというものです。

自宅の売却であれば3,000万円の譲渡所得税の特例を受けることができるので、多くの場合は譲渡所得税の負担がなく売却することができ、まとまった資金を手にすることができるでしょう。

提供事業者によって条件が違うリースバック。一括問い合わせで比較をしましょう!